La Reserva Federal de Estados Unidos decidió reducir nuevamente su tasa de interés de referencia en 25 puntos básicos, ubicándola ahora en el rango de 3.50% a 3.75%. Si bien el movimiento estuvo alineado con lo que anticipaban los mercados financieros, el verdadero foco de atención no fue el recorte en sí, sino las profundas diferencias internas que dejó expuestas dentro del comité monetario.

Este es el tercer ajuste a la baja consecutivo, en un contexto donde la economía estadounidense muestra señales mixtas: inflación aún resistente, mercado laboral perdiendo fuerza y crecientes tensiones políticas.

Un recorte esperado, pero sin una hoja de ruta clara.

Aunque la decisión fue coherente con las expectativas, el comunicado oficial evitó comprometerse con un camino definido para futuros recortes. Jerome Powell, presidente de la FED, dejó claro que los próximos movimientos dependerán estrictamente de los datos económicos, especialmente de la evolución del empleo y los precios.

Las nuevas proyecciones del banco central reflejan un escenario moderado:

- Crecimiento del PBI:3% en 2026

- Inflación:4%

- Desempleo:4%

Pese a ello, la FED considera probable al menos una reducción adicional de tasas en 2025, ante la fragilidad que empieza a mostrar el mercado laboral.

Un comité dividido: el disenso se hace evidente.

La votación dejó en evidencia un quiebre interno poco habitual. Dos integrantes del Comité Federal de Mercado Abierto (FOMC) se inclinaron por mantener las tasas sin cambios, mientras que otro consideró que el ajuste debió ser más agresivo.

Incluso funcionarios regionales sin derecho a voto manifestaron su desacuerdo. Patrick Harker, presidente de la FED de Filadelfia, reconoció que nunca había observado un nivel de fragmentación similar en más de una década de participación dentro del sistema.

Las proyecciones trimestrales refuerzan esta idea: seis miembros estiman que las tasas deberían cerrar 2025 en niveles más altos que los actuales, lo que fue interpretado por analistas como “disensos silenciosos”, una señal de desacuerdo implícito con la estrategia actual.

Bancos regionales y una postura más restrictiva.

Otra señal relevante provino de los bancos regionales. Solo cuatro de los doce recomendaron recortar una tasa de corto plazo que suele moverse en paralelo a la principal, mientras que el resto apostó por mantener una postura contractiva.

Este patrón refuerza una dinámica conocida: las autoridades regionales suelen mostrarse más cautas frente a la flexibilización monetaria que los gobernadores con sede en Washington.

Inflación, empleo y presión política: un equilibrio cada vez más complejo.

Powell defendió la diversidad de opiniones como una consecuencia natural del actual entorno macroeconómico, caracterizado por riesgos simultáneos de mayor inflación y aumento del desempleo. En sus palabras, la FED enfrenta un dilema clásico: una sola herramienta para responder a dos problemas distintos.

A ello se suma el ruido político. Donald Trump volvió a cuestionar públicamente la decisión, señalando que el recorte fue insuficiente. Además, el cierre parcial del gobierno federal ha retrasado estadísticas clave, complicando aún más la toma de decisiones basada en datos.

Mirando al 2026: una FED sin Powell y con menos consensos.

El panorama se tornará aún más desafiante cuando Jerome Powell deje la presidencia de la FED en 2026. Entre los posibles sucesores aparece Kevin Hassett, actual asesor económico de la Casa Blanca. Sin embargo, analistas internacionales advierten que lograr consensos en un FOMC tan fragmentado será una tarea compleja, independientemente de quién asuma el liderazgo.

¿Cómo impacta esta decisión en el Perú?

Las decisiones de la FED tienen efectos directos e indirectos sobre economías emergentes como la peruana:

✔ Mayor flujo de capitales hacia mercados emergentes.

Una política monetaria más flexible en EE. UU. reduce el atractivo relativo de los activos en dólares, favoreciendo la entrada de capitales hacia países con fundamentos sólidos como el Perú.

✔ Menores presiones financieras internas.

Un entorno de tasas más bajas a nivel global facilita el financiamiento externo y reduce el costo del endeudamiento, tanto público como privado.

✔ Impulso a la inversión y al consumo.

Con un dólar menos fuerte y mejores condiciones financieras, se refuerzan las perspectivas de inversión y gasto interno.

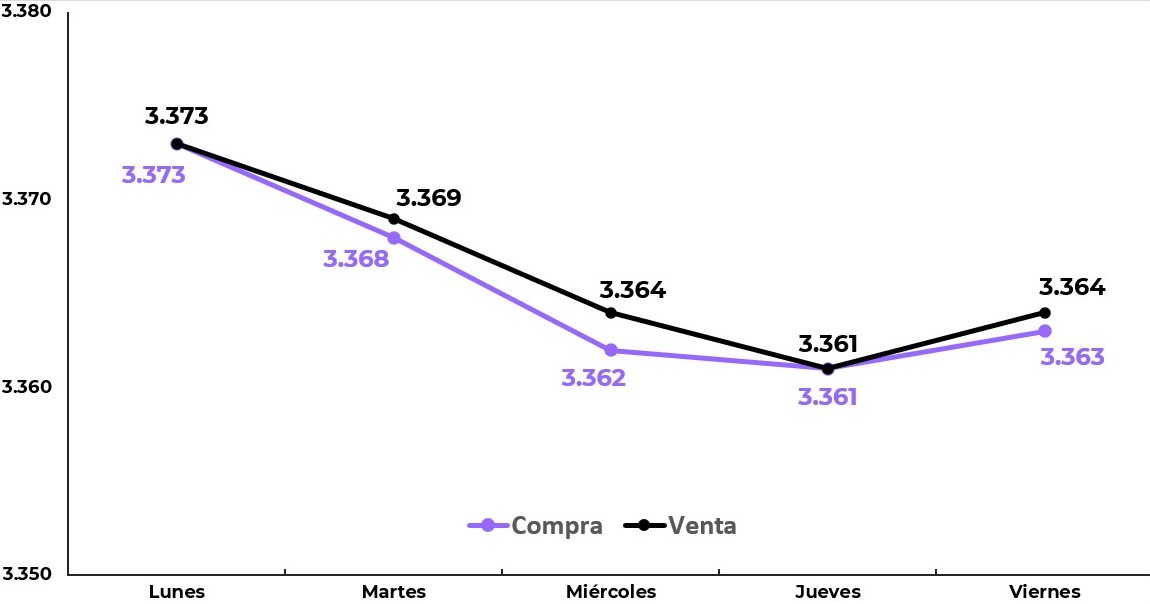

Impacto sobre el tipo de cambio en el Perú.

El recorte de tasas y, sobre todo, la señal de una FED dividida, tienden a debilitar al dólar a nivel internacional. Para el Perú, esto implica:

🔻 Menor presión alcista sobre el tipo de cambio

🔻 Mayor estabilidad o apreciación del sol, especialmente si se mantiene la confianza en la política monetaria del BCRP

🔻 Reducción del incentivo a dolarizar portafolios

En este contexto, el sol peruano podría continuar mostrando fortaleza relativa, siempre que no se presenten choques externos o políticos inesperados.

Menos tasas, más dudas.

La FED volvió a recortar tasas, pero dejó un mensaje claro: el consenso ya no es la norma. La fragmentación interna, la presión política y los riesgos macroeconómicos cruzados dibujan un escenario de alta incertidumbre.

Para el Perú, este entorno abre oportunidades de estabilidad cambiaria y mejores condiciones financieras, aunque exige cautela. En tiempos de señales mixtas desde la mayor economía del mundo, la solidez interna y la credibilidad institucional marcan la diferencia.