Todo apunta a que el 2026 será un año de transición cambiaria, donde el sol peruano mantendría una posición sólida, aunque no exenta de episodios de volatilidad. Los fundamentos macroeconómicos siguen jugando a favor de la moneda local, pero el calendario electoral introduce un elemento de cautela que los mercados no suelen ignorar.

En este escenario, las proyecciones no anticipan movimientos abruptos del tipo de cambio, aunque sí fluctuaciones moderadas dentro de un rango relativamente acotado.

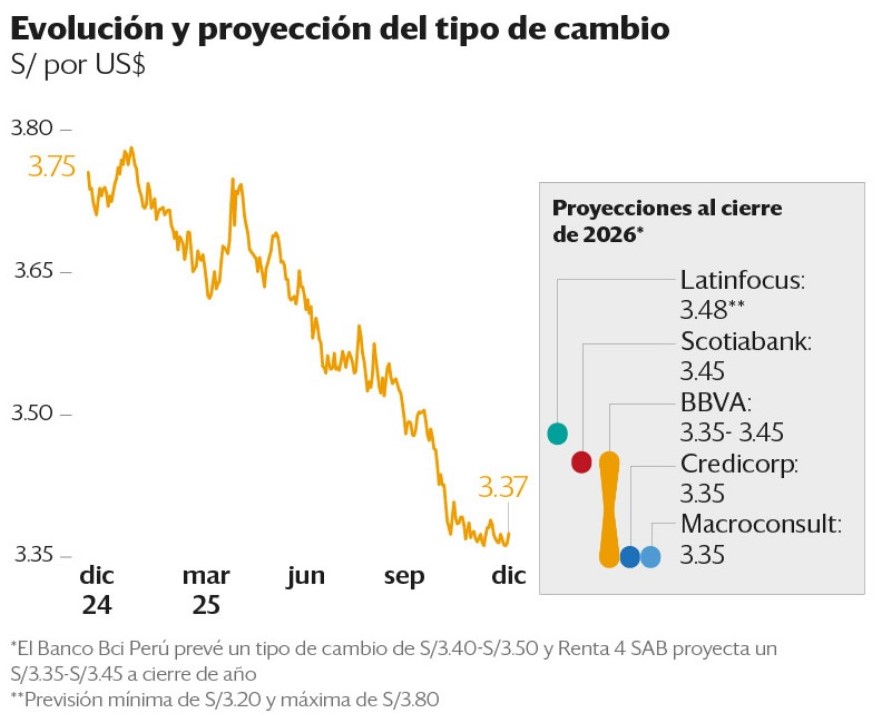

Proyecciones cambiarias: estabilidad con matices.

Las estimaciones actuales sugieren que el dólar se movería durante el 2026 en una banda aproximada entre S/3.35 y S/3.48, un comportamiento muy similar al observado en el cierre del año previo. Este rango refleja un equilibrio entre fuerzas externas favorables y riesgos políticos internos aún latentes.

Fuente: Banco Central de Reserva del Perú.

Elaborado por SemanaEconómica.

Por ahora, no se prevén giros drásticos, siempre que el escenario político no altere la confianza de los inversionistas.

Un contexto internacional que favorece al sol.

Desde el frente externo, el panorama luce benigno. El dólar estadounidense continúa mostrando debilidad a nivel global, lo que se refleja en un índice DXY que permanece contenido, lejos de los niveles de fortaleza observados en ciclos anteriores.

A ello se suma un contexto de precios internacionales favorables para los principales productos de exportación del Perú. La expectativa de cotizaciones elevadas para el cobre y el oro, junto con un petróleo con sesgo a la baja, fortalece los términos de intercambio y sostiene la entrada neta de divisas al país.

Este entorno permitiría que el Perú registre nuevamente superávit en cuenta corriente, consolidando un flujo de dólares superior al de salida.

La FED y el diferencial de tasas: un factor clave.

Otro elemento central será la política monetaria de Estados Unidos. El mercado descuenta nuevos recortes de tasas por parte de la Reserva Federal, que podrían llevar el costo del dinero cerca del 3% hacia fines del 2026.

Esto ampliaría el diferencial entre las tasas en soles y en dólares, haciendo más atractivos los activos en moneda local y reforzando la demanda por soles, un factor estructuralmente apreciador del tipo de cambio.

El factor electoral: la principal fuente de ruido.

Si bien los fundamentos presionan a la baja al dólar, el año electoral introduce episodios de volatilidad, especialmente durante el primer semestre del 2026. En ese período, no se descarta que el tipo de cambio experimente repuntes temporales, aunque acotados.

El escenario base del mercado asume la continuidad de una orientación favorable a la inversión privada, lo que permitiría una normalización cambiaria en la segunda mitad del año. Bajo este supuesto, el dólar podría estabilizarse nuevamente cerca de sus niveles de equilibrio.

No obstante, un resultado político adverso podría elevar el tipo de cambio hacia niveles significativamente mayores, aunque este no es el escenario central que manejan hoy los analistas.

El rol del BCR: intervenciones para suavizar movimientos.

El fortalecimiento del sol ha llevado al Banco Central de Reserva del Perú a retomar una participación más activa en el mercado cambiario. Inicialmente, esto se dio mediante instrumentos derivados y, posteriormente, con compras directas de dólares en el mercado spot, algo que no ocurría desde hace varios años.

Estas acciones no buscan revertir la tendencia, sino moderar la velocidad de apreciación del sol, especialmente considerando que el tipo de cambio real se encuentra en niveles históricamente bajos, lo que afecta la competitividad exportadora.

De cara al 2026, el BCR cuenta con amplio espacio operativo para contener episodios de volatilidad, particularmente en un contexto electoral.

¿Importa el futuro liderazgo del BCR?

Otro hito relevante será la definición de la presidencia del BCR hacia finales del 2026. Si bien un eventual cambio podría generar ruido de corto plazo, la fortaleza institucional del banco central y la credibilidad de su equipo técnico actúan como anclas de estabilidad.

Solo un giro significativo en la conducción de la política monetaria tendría un impacto estructural sobre el tipo de cambio, un escenario que no forma parte de las proyecciones actuales.

Impacto para el Perú: estabilidad con vigilancia.

En conjunto, el panorama para el Perú en 2026 sugiere:

✔ Continuidad de flujos de dólares hacia la economía

✔ Tipo de cambio relativamente estable, con episodios de volatilidad política

✔ Mayor previsibilidad para importadores, exportadores y agentes financieros

✔ Espacio para que el BCR actúe sin comprometer reservas ni credibilidad

Un dólar contenido, pero no inmune.

El 2026 se perfila como un año donde el sol seguiría mostrando fortaleza, respaldado por fundamentos sólidos y un entorno externo favorable. Sin embargo, el componente político exigirá prudencia y monitoreo constante.

Más que un cambio de tendencia, el mercado cambiario parece encaminado a administrar la volatilidad, en un contexto donde la estabilidad macroeconómica sigue siendo el principal activo del Perú.